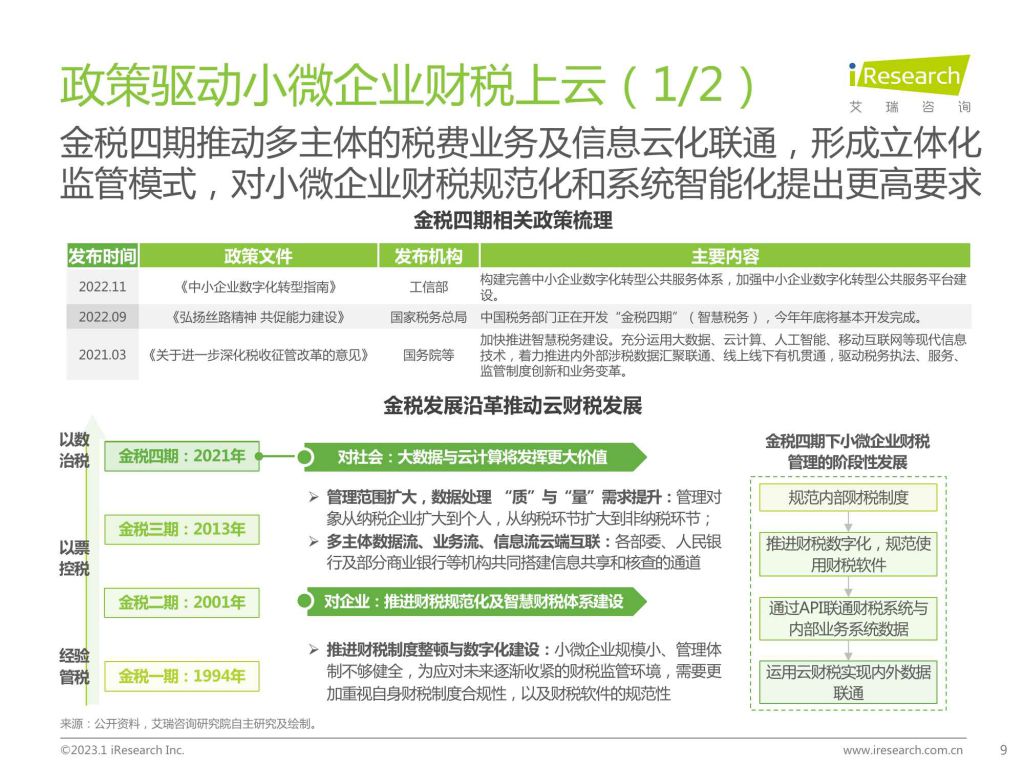

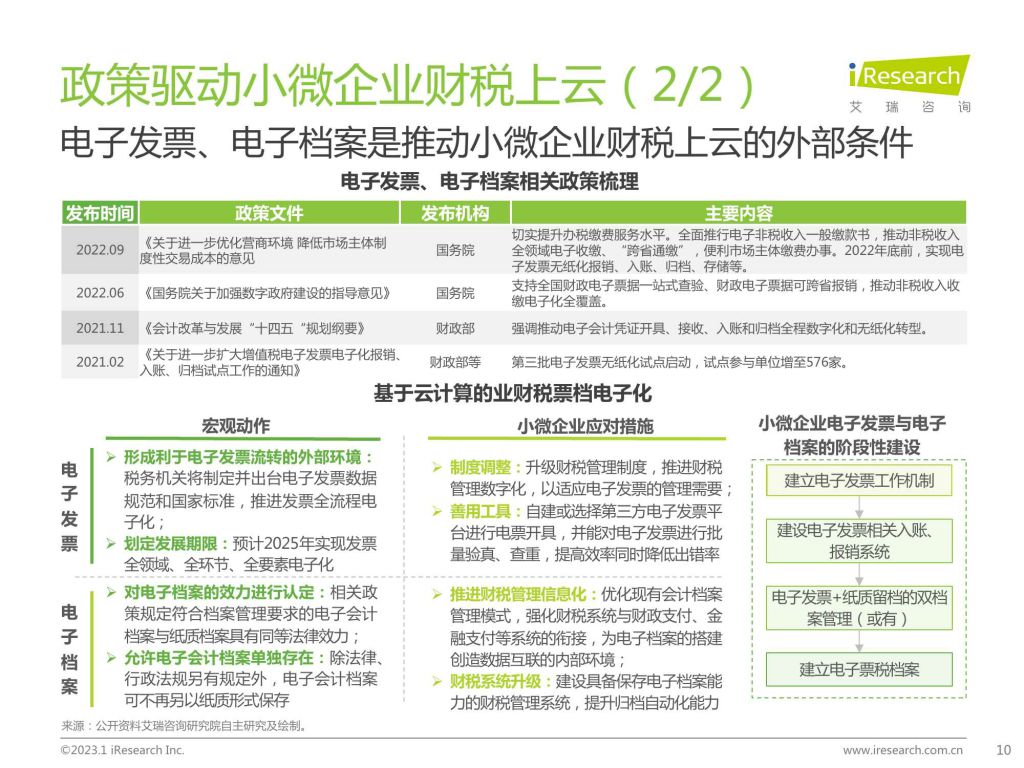

从数量看,小微企业是我国市场经济的主要参与者。疫情之下,小微企业生存压力较大中型企业增加更为明显,“开源节流”成为多数企业的生存之道。企业一方面向内挖掘,以期提升管理效率,优化运营成本;另一方面向外探求,希望更精准的捕获市场机会。此外,在金税四期的大趋势下,全电发票、电子档案将驱使小微企业与政府部门及银行等机构互联互通,进一步开放自身财税数据。

业财融合是小微企业财税服务的焦点。云财税产品将沿“数据 – 流程 – 内控 – 决策”的业财融合路径演进,逐步实现业财的数据对齐、流程拉通、内控设置和决策支持,帮助企业完成财务由审核记账向经营管理的职能扩展,小微企业从简单的财税智能走向更高维度的商业智能。

尽管小微企业数字化水平普遍偏低,但财税SaaS类产品创新式的订阅制模式对于小微企业更为友好,目前小微企业云财税已形成“综合类财税服务”与“垂直类财税服务”两类厂商,涵盖财务记账、企业代账、发票管理、税务管理、费控管理等主要需求场景。2021年行业潜在市场空间达到125.2亿元,增长速率15.8%。随着解封和开放的后疫情时代来临,预计潜在市场空间还将持续保持增长。

未来,AI技术将在凭证生成、账目比对、流程监控、商业决策等方面继续深化在财税服务中的应用;财税人员高比例的重复性、程序性工作也有望被RPA机器人替代;API接口和低代码平台可满足小微企业逐渐个性化财税产品的搭建需求。在小微企业分层加剧的情况下,新一代财税技术已经在业务或管理复杂的顶层企业中开始实践,有望向一般小微企业中渗透。

阅读完整报告(星球内用户在2023年1月15日已可下载)