幸福的耗子

幸福的耗子 微信关注,获取更多

微信关注,获取更多

信用卡的本质是可循环使用的小额消费授信,具有一定的普惠金融属性。在疫情造成居民现金流紧张的情况下,信用卡较好地支持了人们的日常现金应急需求,对稳定消费、保障内循环起到了至关重要的作用,关键时候承担了服务大众、服务实体经济的角色。

2021 年以来,随着疫情后的消费复苏、国内经济逐渐回暖、央行取消信用卡透支利率上下限管理等政策出台,信用卡行业的各项指标不断提升,如今已经成为我国居民使用最广泛的非现金支付工具。

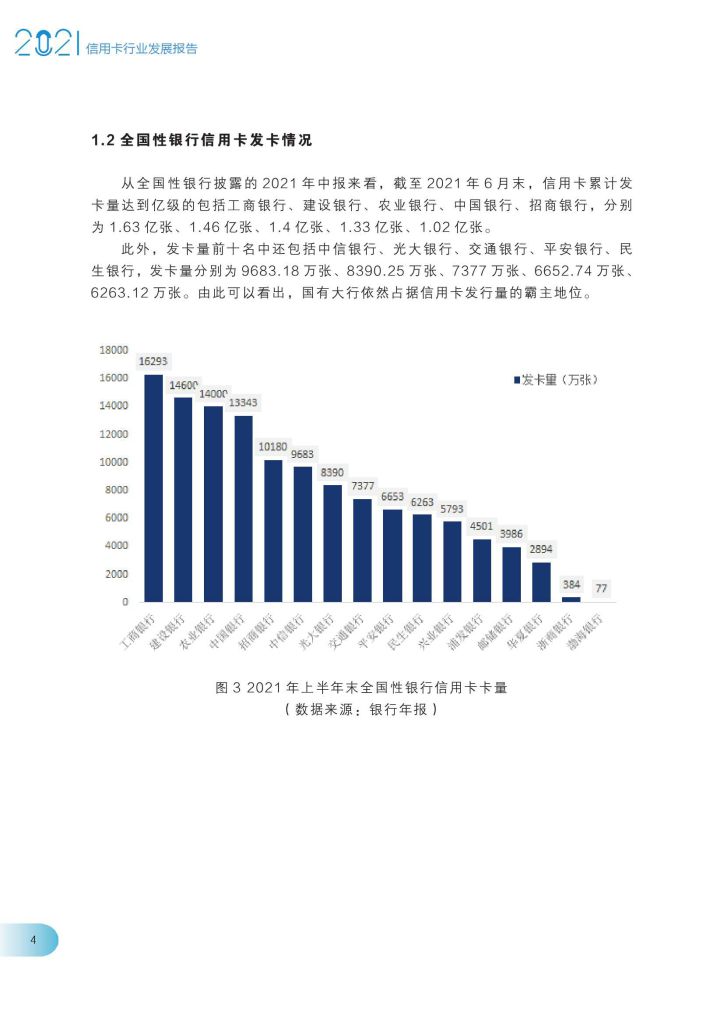

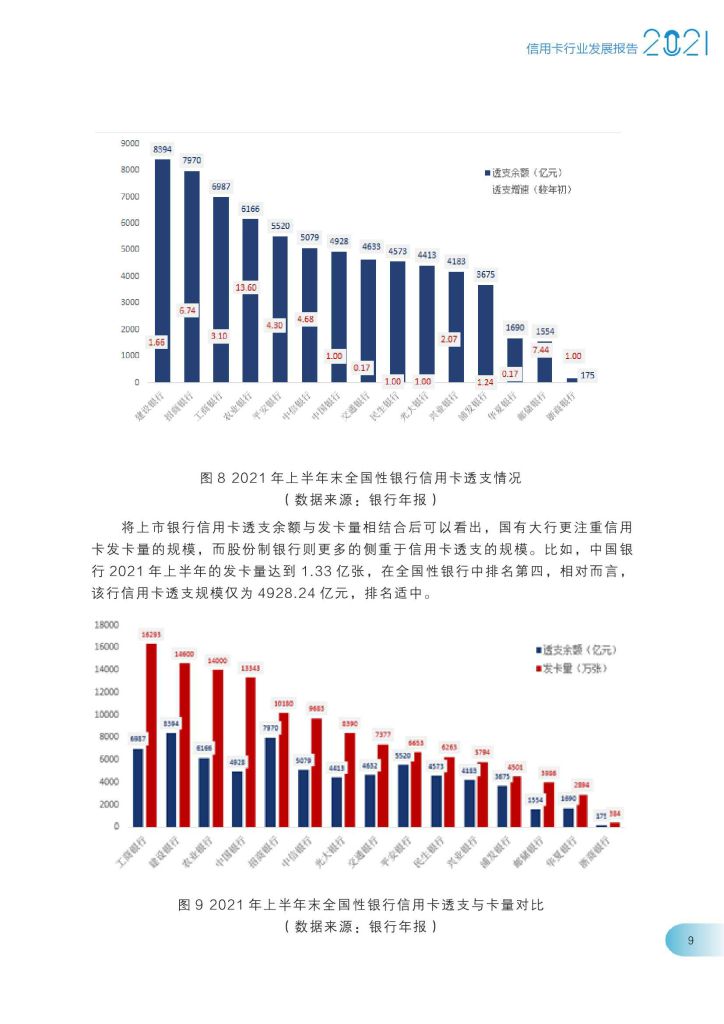

央行数据显示,自 2015 年至 2021 年二季度,我国发卡量、信贷规模等指标均呈现正向增长趋势。与此同时,根据上市银行披露的 2021 年半年报数据,全国性银行的整体发卡规模、交易数额等指标均有所提升,此外,大部分银行的不良率整体控制较好,且处于下降趋势。

后疫情时代,各大银行抢滩移动端,信用卡逐渐从“卡片”演进到“App”,成为银行数字化转型的一大重要抓手,也从侧面反映了各行信用卡金融科技的真正实力。根据新浪金融评测室的评测研究结果,信用卡 App 的重视程度、投入力度逐步提升,用户体验、功能服务也日趋完善,但各家发展水平参差不齐。如何与用户需求同向、与科技脉动同频?如何发挥独特优势、抓住未来增长点?这些问题值得深思。

近年来,信用卡诈骗、借款合同诈骗、票据造假等金融风险频频出现,对银行的公众形象产生负面影响,引发声誉风险危机。2021 第二季度银行业消费投诉较 2020 年第二季度同比增长 25.5%,涉及信用卡业务投诉 46273 件,同比增长37.2%,占投诉总量的 54.8%,可见信用卡业务在稳步发展的同时,仍是消费者投诉的“重灾区”。

在数字化时代,银行卡的数字化营销热度有增无减。通过农业银行、招商银行、光大银行与社交媒体平台的合作案例,可以看出信用卡通过数字平台来获取流量和提升用户使用热度,在将来仍然是一个不断强化的趋势。

阅读完整报告(星球内用户在202年2月13日已可下载)

版权归原作者所有,仅限学习交流使用:幸福的耗子 » 新浪财经:2021年信用卡行业发展报告(附下载地址)