幸福的耗子

幸福的耗子 微信关注,获取更多

微信关注,获取更多

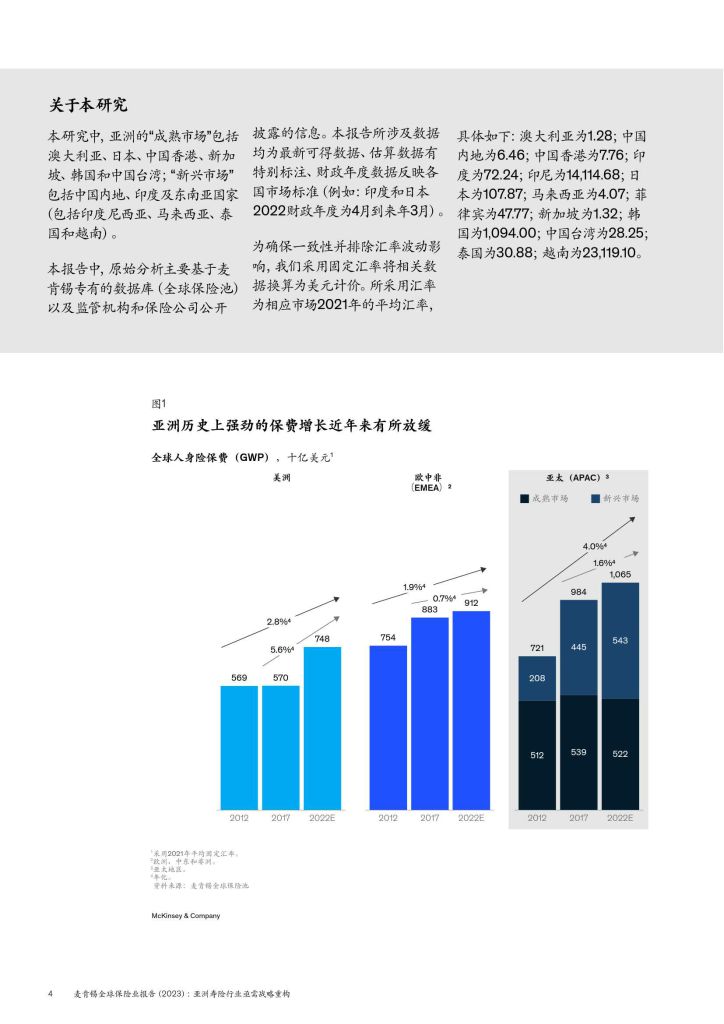

亚洲寿险行业正在步入拐点。过去五年,行业增长明显放缓,需要我们重新审视其发展轨迹。“亚洲增长”(Asia growth)的估值溢价已经收窄,亚洲成熟市场与新兴

市场在发展路径上的差异越来越大,费用状况恶化,渠道产能下降。全球经济力量的相互作用、地缘政治形势的变化及消费者行为改变带来的不可预测性,迫使许

多亚洲保险公司不得不重新调整战略,以在日益复杂的市场格局中满足不断变化的客户需求。

与此同时,机会仍然充裕。长久以来,亚洲寿险行业一直是全球保险行业增长的引擎之一。在高速城市化和技术进步的推动下,亚洲经济飞速发展;在此过程中,人们对金融安全和保障的需求越来越强烈。亚洲不断壮大的中产阶级将寿险视为保障家庭未来财富安全的重要工具。而在社会人口老龄化和收入增加的大背景下,人们迎来了新的金融可能性,也推动了健康和养老产业的发展。1 《缩小亚洲的死亡风险保障缺口》,瑞士再保险研究所,2020年7月。然而,寿险公司若想充分抓住这些机遇,则需立即采取行动。据预测,到2030年,亚洲的“身故保障缺口”将大幅增至119万亿美元1。“身故保障缺口”是指个人及其家人为应对死亡风险而需要的金融资产与其实际拥有的保障金额之间的差值。造成该缺口进一步扩大的原因多种多样,比如人口快速老龄化、退休保障体系不健全等;社保体系不完备、保险渗透率相对较低以及新兴市场中的其他系统性因素也会让缺口进一步扩大。因此,保险业迫切需要主动出击,提出较为全面的解决方案。

本报告分析了行业最新数据,以审视亚洲寿险市场现状。我们全面剖析了成熟及新兴市场,由此探索并提出了保险公司为实现可持续价值创造所需采取的必要举措

阅读完整报告(星球内用户在2024年5月19日已可下载)

版权归原作者所有,仅限学习交流使用:幸福的耗子 » McKinsey:2023全球保险业报告-亚洲寿险行业亟需战略重构(附下载地址)

:展望亚洲财险业的未来_vFF0001.jpg)

0001.jpg)

0001.jpg)