幸福的耗子

幸福的耗子 微信关注,获取更多

微信关注,获取更多

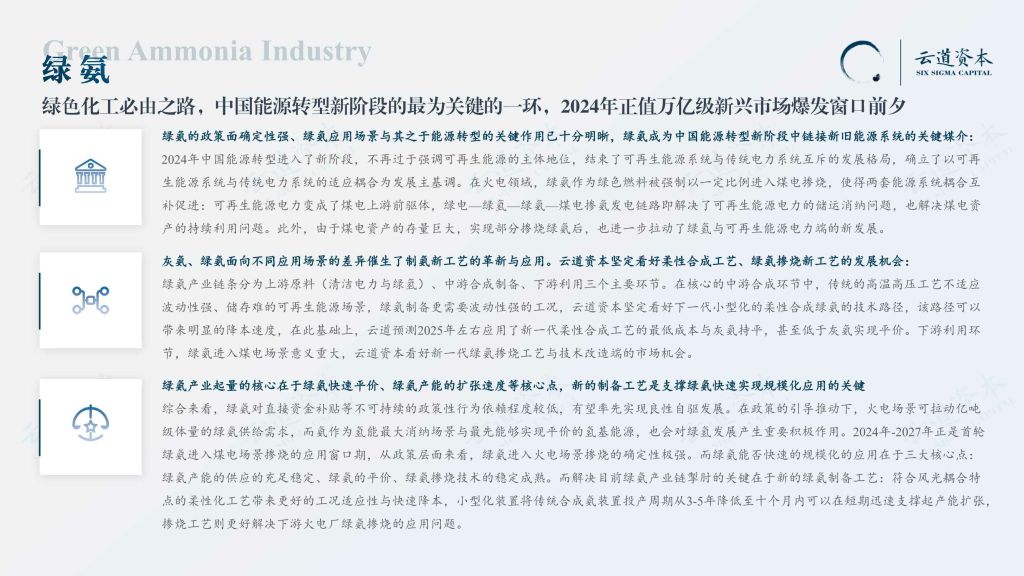

绿氨的政策面确定性强、绿氨应用场景与其之于能源转型的关键作用已十分明晰,绿氨成为中国能源转型新阶段中链接新旧能源系统的关键媒介:

2024年中国能源转型进入了新阶段,不再过于强调可再生能源的主体地位,结束了可再生能源系统与传统电力系统互斥的发展格局,确立了以可再生能源系统与传统电力系统的适应耦合为发展主基调。在火电领域,绿氨作为绿色燃料被强制以一定比例进入煤电掺烧,使得两套能源系统耦合互补促进:可再生能源电力变成了煤电上游前驱体,绿电—绿氢—绿氨—煤电掺氨发电链路即解决了可再生能源电力的储运消纳问题,也解决煤电资产的持续利用问题。此外,由于煤电资产的存量巨大,实现部分掺烧绿氨后,也进一步拉动了绿氢与可再生能源电力端的新发展。

灰氨、绿氨面向不同应用场景的差异催生了制氨新工艺的革新与应用。云道资本坚定看好柔性合成工艺、绿氨掺烧新工艺的发展机会:

绿氨产业链条分为上游原料(清洁电力与绿氢)、中游合成制备、下游利用三个主要环节。在核心的中游合成环节中,传统的高温高压工艺不适应波动性强、储存难的可再生能源场景,绿氨制备更需要波动性强的工况,云道资本坚定看好下一代小型化的柔性合成绿氨的技术路径,该路径可以带来明显的降本速度,在此基础上,云道预测2025年左右应用了新一代柔性合成工艺的最低成本与灰氨持平,甚至低于灰氨实现平价。下游利用环节,绿氨进入煤电场景意义重大,云道资本看好新一代绿氨掺烧工艺与技术改造端的市场机会。

绿氨产业起量的核心在于绿氨快速平价、绿氨产能的扩张速度等核心点,新的制备工艺是支撑绿氨快速实现规模化应用的关键

综合来看,绿氨对直接资金补贴等不可持续的政策性行为依赖程度较低,有望率先实现良性自驱发展。在政策的引导推动下,火电场景可拉动亿吨级体量的绿氨供给需求,而氨作为氢能最大消纳场景与最先能够实现平价的氢基能源,也会对绿氢发展产生重要积极作用。2024年-2027年正是首轮

绿氨进入煤电场景掺烧的应用窗口期,从政策层面来看,绿氨进入火电场景掺烧的确定性极强。而绿氨能否快速的规模化的应用在于三大核心点:绿氨产能的供应的充足稳定、绿氨的平价、绿氨掺烧技术的稳定成熟。而解决目前绿氨产业链掣肘的关键在于新的绿氨制备工艺:符合风光耦合特点的柔性化工艺带来更好的工况适应性与快速降本,小型化装置将传统合成氨装置投产周期从3-5年降低至十个月内可以在短期迅速支撑起产能扩张,掺烧工艺则更好解决下游火电厂绿氨掺烧的应用问题。

阅读完整报告(星球内用户在2024年11月3日已可下载)

版权归原作者所有,仅限学习交流使用:幸福的耗子 » 云道资本:2024中国绿氨产业研究报告(附下载地址)